海外疫情爆发已有3个月。在经历了全球多国各自封锁的最艰难时期后,随着时间的推移,很多国家已开始陆续“解封”恢复正常社会生活。来看看,目前都有哪些国家宣布了 “ 解封 ”计划!下面梳理了部分国家的规定,仅供大家参考。

海外疫情爆发已有3个月。在经历了全球多国各自封锁的最艰难时期后,随着时间的推移,很多国家已开始陆续“解封”恢复正常社会生活。来看看,目前都有哪些国家宣布了 “ 解封 ”计划!下面梳理了部分国家的规定,仅供大家参考。

美欧等国家和地区都开始了逐步重启经济的进程,石油输出国组织(欧佩克)与伙伴国从5月1日开始实施规模达970万桶/日的减产协议,加上沙特等国的额外主动减产,对于市场供需恢复平衡起到关键作用。同时,美国、加拿大、巴西和挪威等产油国的原油产量也出现超过300万桶/日的下降,有效减少了市场对供应持续过剩的担忧。目前,对于原油存储空间不足的担忧已经明显缓解。预测,全球原油市场可能最早在6月实现供需平衡。

行情回顾:

6月8日PE现货市场小幅下跌。石化降库速度放缓,出厂价出现回调,打压现货市场下跌,不过国内石化检修利好仍在,供应压力不大,抑制市场跌幅。

其中华北市场LLDPE主流6600-6700元/吨,LDPE主流报7800-7900元/吨,HDPE拉丝主流7600-7700元/吨;华东市场LLDPE主流报6700-6800元/吨,LDPE主流报7800-7900元/吨,HDPE拉丝主流报7600-7700元/吨;华南市场LLDPE主流报6900-7000元/吨,LDPE主流报7700-7900元/吨,HDPE拉丝主流报7600-7700元/吨。

期货总结:

PE期货09合约窄幅震荡,收于6630,上涨0.23%。原油及乙烯维持偏强支撑,石化检修利好仍在,供应压力不大,不过进口供应预期上升,下游刚性需求利好不足,石化降库速度放缓,出厂价回调,打压现货下跌,预计短期期货维持6300-6700区间震荡,仅供参考。

上游原料:

原油:WTI上涨0.12报37.41;布伦特上涨0.2报39.99。

乙烯:CFR东北亚:710,稳定;CFR东南亚:680,稳定。

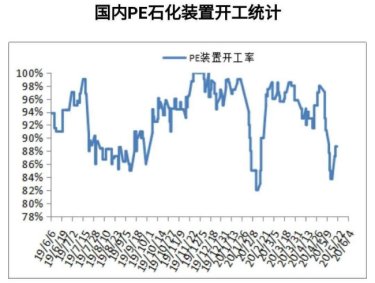

开工情况:

石化检修涉及产能在250万吨,开工负荷在87.5%附近。近一周内石化无新增大修装置,110万吨的检修产能计划开车,预计开工负荷上升至93%附近,不过6月中旬起大修再次增多,涉及产能在60万吨,石化开工负荷降至90%附近。

后市展望

石化开工负荷维持低位,不过新增大修减少,下游刚性需求利好不足,石化降库速度放缓,出厂价回调,打压市场心态,不过原油及乙烯成本支撑偏强,市场供应压力不大,抑制下跌空间,预计近期市场随国际油价走势高位震荡为主。

行情回顾:今天PP市场价格大稳小动。油价依然维持强势,不过丙烯价格小幅松动;PP期货大跌后盘整,对现货市场压力暂时缓解;石化库存小幅增加,去库存受阻,部分出厂价格小幅下调。PP现货支撑力度减弱,部分价格小幅松动,成交一般。目前华北拉丝主流价格在7600-7750元/吨,华东拉丝主流价格在7650-7800元/吨,华南拉丝主流在7800-7950元/吨;共聚华北主流价格打压7600-8100元/吨,华东主流价格在7850-8100元/吨,华南主流在7900-8200元/吨。

期货总结:

6月5日PP主力09止跌反弹收出小阳线。近期PP收出上影线后一度大跌,但是尚未形成破位;技术面KDJ形成死叉,持仓也有多头获利平仓的迹象,近期关注前期7300附近阻力位变支撑位后支撑力度。

上游原料:

国际原油:WTI涨0.12报37.41;布伦特涨0.20报39.99。

丙烯:主流收于6850(山东主流),下跌50。

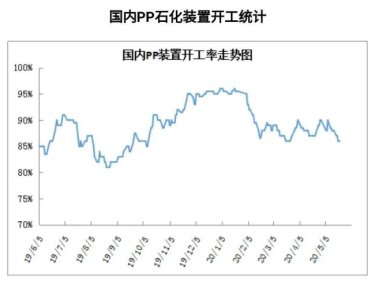

开工情况:

近期中天合创70万吨装置停车检修,开工率继续下降,创出春节后新低,处于偏低水平。目前PP处于检修集中期,检修利好得到有效释放,一定程度上缓解了供应压力。排产比例来看,拉丝恢复至30%以上,薄壁注塑及低融共聚需求较好,比例小幅上升。

后市展望:

PP下跌两天但跌势有所放缓;供应端,目前仍处于PP检修季,开工率降至85%以下,缓解供应压力,石化库存压力不大但去库速度放缓;需求端,BOPP等传统需求偏弱,但是家电汽车等带动注塑、共聚等非标品需求增多。整体来讲目前PP依然处于当下偏强但未来预期偏弱的格局,后期有一定供需压力,但是目前油价强势,PP有望止跌甚至跟随油价反弹。

(资料来源:快塑网 )